Ačiū, pone, ar galiu turėti kitą?

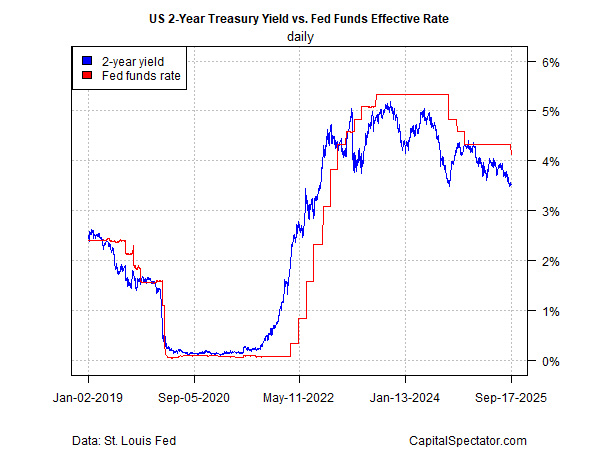

Tai yra pagrindinis rinkose pagrįstų tarifų lūkesčių, susijusių su federalinių rezervų plačiai tikėtasi, ¼ taško sumažinimo tikslinės normos, paskelbtos trečiadienį, pasirodymas. Nors vakar pasirodė pagrindinis iždo pajamingumas (tai rodo nerimą dėl tarifų mažinimo, kai infliacija padidėja aukščiau ir yra gerokai didesnė už Fed 2% tikslą), rinkos signalai vis dar rodo lūkesčius, kad Fed ir toliau palengvins pinigų politiką. Varomojo Fed sprendimo veiksnys: lėtėjanti darbo rinka, kurią centrinis bankas laiko didesne rizika šiuo metu, palyginti su infliacija.

Aiškindamas pjūvį, FED FOMC pareiškime patarė: „Naujausi rodikliai rodo, kad ekonominės veiklos augimas buvo mažinamas pirmąjį metų pusmetį. Darbo padidėjimas sulėtėjo, o nedarbo lygis sumažėjo, tačiau išlieka žemas. Infliacija pakilo ir išlieka šiek tiek padidėjusi.“

Centrinio banko patikslinta normos perspektyva, vakar paskelbta kaip naujų ekonominių prognozių dalis, tikisi, kad mediana Fed fondų norma (po vakarykštės pjūvio 4,125%) ir toliau stums. „Prognozuojamas tinkamas 2025 m. Tikslinio tarifo politikos kelias“ yra 3,6%, o 2026 m. Sumažėja iki 3,4% – vidutiniškai mažesnė nei dabartinė 4,125% mediana.

„Fed Fund“ ateities sandoriai kainuoja dar viename ¼ taško mažinimo kitame politikos posėdyje spalio mėn., O gruodžio mėn. Susitikime tikimasi pakartotinio pasirodymo. Iki metų pabaigos ateities sandoriai kainuoja didelėmis tikimybėmis, kad tikslinis diapazonas sumažės iki 3,50% nuo 3,75%, atsižvelgiant į dabartinę Fed perspektyvą.

Iždo rinkoje taip pat matoma, kad didesnis tarifų mažinimas, atsižvelgiant į politiką jautrią dvejų metų iždo pajamingumą. Nors vakar šis plačiai laikomasi norma smarkiai išaugo iki 3,57%, ji išlieka gerokai mažesnė už dabartinę vidutinę Fed fondų normą – atotrūkis, kuris rodo, kad rinka vis dar tikisi tarifų mažinimo.

Paprastas modelis, lyginantis dabartinį vidutinį Fed fondų normą su nedarbo lygio suma ir metiniu pagrindinio vartotojų infliacijos tempu („Stebėjimo sąlygų ir Fed“ dvigubo mandato stebėjimo įgaliotinis, rodo, kad politika vis dar yra kukliai griežta. Savo ruožtu tai palieka galimybes kitam tarifui sumažinti iki neutralaus lygio, palyginti su dabartinėmis ekonominėmis sąlygomis.

Galimas „Joker“ denyje yra rizika, kad infliacija ir toliau didės – rizika, kurią vakar savo spaudos konferencijoje pažymėjo Fed pirmininkas Powellas:

Mes pradėjome matyti, kad prekių kainos rodomos didesnėje infliacijoje, o iš tikrųjų didėjant prekių kainoms padidėja infliacija, o gal ir visas infliacijos padidėjimas per šiuos metus. Šiuo metu tai nėra labai didelis poveikis, ir mes tikimės, kad jie ir toliau statys per likusius metus ir kitais metais.

Kol kas Fed nuomotojo sulėtėjimas vertina kaip didesnę grėsmę. „Tai tikrai rizika, kurią mes vertiname darbo rinkoje, kuriai buvo skirta šiandienos sprendimas“, – aiškino Powellas.

Tačiau, kaip vakar aptariau „TMC Research“, pastaraisiais mėnesiais padidėjęs vartotojų infliacija, remiantis kasmetiniu 3 mėnesių pakeitimu, gali būti įspėjamasis ženklas, kad kainų nustatymo spaudimas dar labiau paspartins. Jei taip, lūkesčiai dėl didesnio tarifo mažinimo gali būti per anksti.

Šiuo metu rinkos vis dar kainuoja didesnėje kainos mažinime. Kyla klausimas, ar gaunami infliacijos numeriai įtikins minią atkurti lūkesčius?

Kaip keičiasi nuosmukio rizika? Stebėkite perspektyvą naudodamiesi prenumerata:

JAV verslo ciklo rizikos ataskaita

Nuoroda į informacijos šaltinį