Ketvirtadienį akcijų rinka po neseniai įvykusios korekcijos vėl pakilo iki rekordinės aukštumos. Atsiskaitymas nebuvo ypač neįprastas ar netikėtas, atsižvelgiant į geopolitinę riziką, slypinčią fone. Tačiau atsigavimas po žemo lygio pasižymėjo savo greičiu.

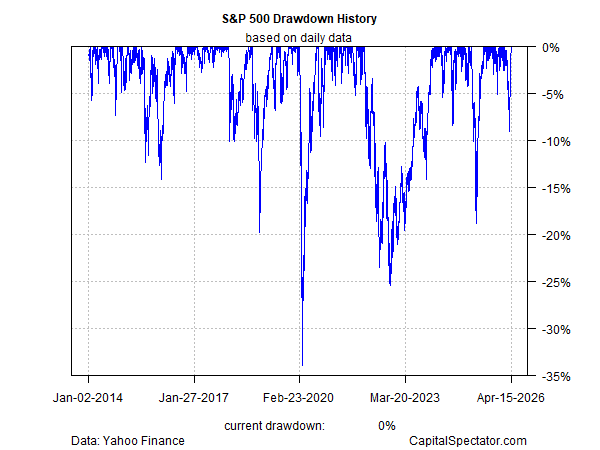

Paskutinis didžiausio pakilimo ir atsigavimo ciklas sumažino S&P 500 indeksą 9,1 % esant didžiausiam nuosmukiui (kovo 30 d.), užėmė 32-ą didžiausią nuo 1955 m. didžiausią nuosmukį.

Atsigavimo nuo žemiausio kritimo greitis – vos 11 prekybos dienų – nustatė naują 9 % ar daugiau lėšų sumažinimo rekordą. Ankstesnis sparčiausias atsigavimas įvyko 2000 m. pradžioje, kai rinka per 17 dienų visiškai panaikino savo skolos sumažėjimą.

Pasaulyje, kuriame vyksta sūkuriniai naujienų ciklai ir pastaraisiais metais sparčiai besivystančios makrokomandos, rinkos nuotaikos juda greičiau. Investuotojams, žiūrintiems į savo naujausius pareiškimus, tai šiuo metu yra geras dalykas, bent jau per vakarykštį uždarymą. Tačiau nepastovumas ir toliau veikia abiem kryptimis, ir įtariu, kad važiavimas kalneliais išliks ekstremalesnis nei istoriniai rekordai.

Viena reikšmė: elgsenos įgūdžių rinkinys žiūrėti per trumpalaikį triukšmą yra vertingesnis nei bet kada anksčiau.

Vėlgi, ar aš matau vaiduoklius? Nors dabartiniai įvykiai pastaruoju metu rinkas suaktyvino, vis tiek galima teigti, kad žiuri vis dar nesupranta, ar nepastovumas pasikeitė režimu. Remiantis Morningstar skaičiavimais, dar nėra akivaizdu, kad bendras vaizdas pasikeitė.

„Išreikštas standartiniu dienos grąžos nuokrypiu arba tuo, kiek indekso svyravimai skiriasi nuo jų vidurkio, nuo 2026 m. iki balandžio 10 d. metinis nepastovumas buvo 15 %“, – rašo „Morningstar“ strategas Danas Lefkovitzas. „Pasirodo, kad 15 % yra teisingas JAV akcijų rinkos nepastovumo vidurkis“, – pastebi jis, remdamasis praėjusio šimtmečio vidutiniu metiniu standartiniu JAV akcijų rinkos pajamingumo nuokrypiu.

Plius ça pakeitimas, plius c’est la même pasirinko.

Išmokite naudoti R portfelio analizei

Kiekybinė investicijų portfelio analizė R:

R įvadas, skirtas modeliuoti portfelio riziką ir grąžą

James Picerno

Nuoroda į informacijos šaltinį