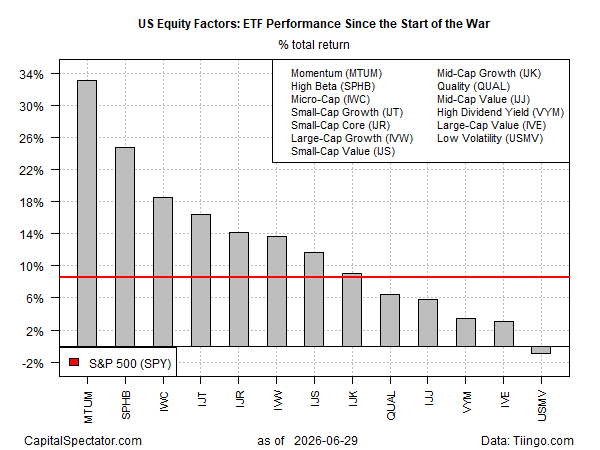

Nuo vasario 28 d., kai prasidėjo karas su Iranu, „Momentum“ tebėra dominuojantis akcijų rizikos veiksnys. ETF rinkinio naudojimas kaip įgaliotinis rodo, kad ši akcijų rinkos dalis tebėra pati stipriausia nuo Artimųjų Rytų krizės, sukrėtusios pasaulio ekonomiką.

Nuo pirmųjų išpuolių prieš Iraną iShares MSCI USA Momentum Factor ETF (MTUM) pakilo daugiau nei 32 % – tai yra nepaprastas padidėjimas, palyginti su likusia sfera. Antro geriausio rodiklio – aukštos beta versijos akcijos (SPHB) – pabrango 23 proc., o rinkos etalonas SPDR S&P 500 ETF (SPY) – 8,1 proc.

Visi ETF, išskyrus vieną, skelbia pelną. Neigiamas skirtumas yra mažas nepastovumas (USMV), kuris yra šiek tiek mažesnis nuo karo pradžios.

Mažos apimties santykinai silpnas paleidimas įvyko prieš karą, todėl kyla klausimų dėl standartinių faktoriaus pardavimo taškų: didesnės pagal riziką įvertintos grąžos ir geresnio kapitalo išsaugojimo. Neabejotina, kad šios savybės vis dar išlieka, tačiau pastaraisiais metais gerokai atsiliekant nuo plačios rinkos, argumentas, kad viskas gerai po prisitaikymo prie rizikos, patiria vis didesnį įtampą.

Tiesą sakant, pastaruoju metu rizikos valdymas dažniausiai buvo gynybinis. Žinoma, prisiėmus didesnę riziką, gali atsipirkti, tačiau pastaruoju metu neįprastai sparčiai pasiteisino didesnio nepastovumo turtas ir strategijos.

Kalbant apie prastesnius veiksnius, labai mažos ir mažos kapitalizacijos akcijos vėl auga, o tai įkvepia prognozes, kad šios akcijos pagaliau pasisuks. Pastaraisiais metais ne kartą girdėjome tą skambutį, tik sužinojome, kad optimizmas buvo per anksti.

Ar šį kartą gali būti kitaip? Vėlesnio laikotarpio pakeitimas rodo, kad jis jau yra.

Pažymėtina, kad per pastaruosius 12 mėnesių mažos kapitalizacijos akcijos (IWC) gerokai viršijo impulsą (MTUM), taip pat plačiąją rinką (SPY). Santykinis mikrodangtelių stiprumas siekia šiek tiek daugiau nei metus. Ilgus metus kentėjus prastus rezultatus, 2025 m. pavasarį atoslūgis pradėjo suktis ir nuo to laiko nebežiūri atgal.

Analitikai nurodo keletą priežasčių, dėl kurių buvo imamasi mažų kapitalų, įskaitant kai kurių nuomonę, kad šios akcijos yra privataus kapitalo pakaitalai – kita pastaruoju metu populiari turto klasė. Kita samprotavimų linija rodo, kad pastaruoju metu mažų įmonių pajamų ataskaitos buvo gana atsparios. Žemas vertinimas, palyginti su sparčiai augančia technologijų ir AI akcijomis, yra dar vienas pliusas.

Kad ir koks būtų loginis pagrindas, tendencijų analizė sutinka. Kaip rodo aukščiau pateikta diagrama, vyksta aiškus poslinkis. Po kelerių metų klaidingų startų, labai mažos kapitalizacijos ir galbūt apskritai mažos įmonės, atrodo, yra pasirengusios pasiekti konkurencingų rezultatų po ilgo sausumo.

Nuoroda į informacijos šaltinį